Abschreibung

Abschreibungen bieten Unternehmen aus finanziellen Gründen viele Vorteile. Allerdings gibt es einige steuerrechtliche Kriterien zu beachten, die für die korrekte Anwendung von Abschreibungen unerlässlich sind und vom Finanzamt streng kontrolliert werden. Wir zeigen, worauf es bei Abschreibungen zu achten gilt.

Abschreibungen bieten in steuerlicher Hinsicht viele Vorteile für Unternehmer. Bildquelle: Photographee.eu – 341407745 / Shutterstock.com

Was sind Abschreibungen? (Was ist eine Abschreibung?)

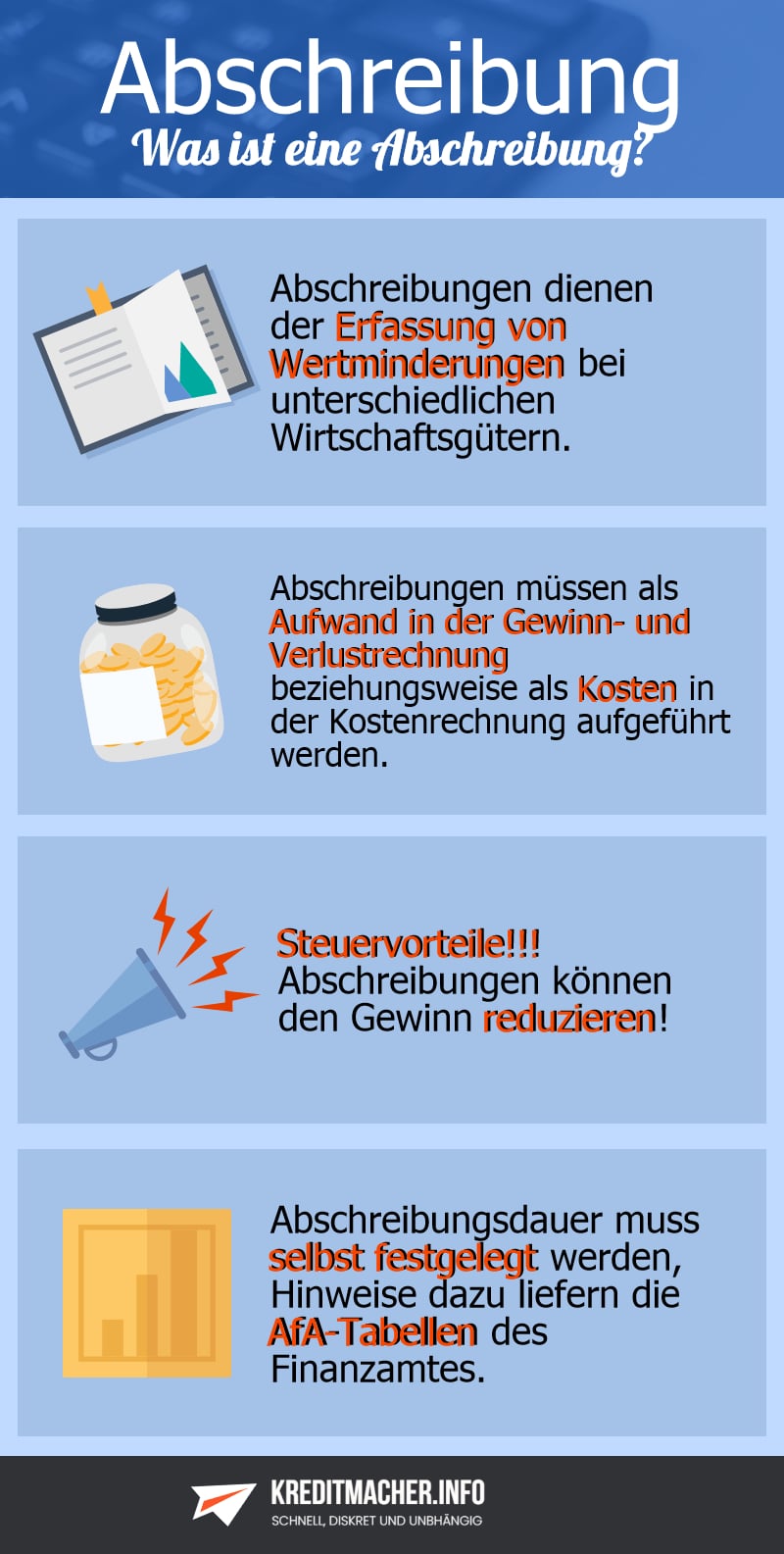

Infografik: Wichtige Informationen zur Abschreibung. Infografikquelle: eigene Darstellung

Um planmäßige, aber auch außerplanmäßige Wertminderungen von Vermögensgegenständen abzubilden, werden im betrieblichen Rechnungswesen Abschreibungen vorgenommen. Im Laufe der Nutzungsdauer treten Wertminderungen bei Gegenständen des Anlagevermögens ein. Diese Wertminderungen werden mithilfe der Abschreibungen in der Gewinn- und Verlustrechnung (GuV) als Aufwand bzw. in der Kostenrechnung als Kosten aufgeführt.

Dazu werden die Anschaffungs- bzw. Herstellungskosten des Vermögensgegenstandes jedes Jahr um einen Teilbetrag entsprechend der voraussichtlichen Nutzungsdauer gekürzt. Dadurch soll der eingetretene Werteverlust des Vermögensgegenstandes in einzelnen Rechnungsperioden abgebildet werden.

Grundsätzlich werden nur Gegenstände des Anlagevermögens abgeschrieben. Allerdings kann man in Ausnahmefällen auch Abschreibungen des Umlaufvermögens vornehmen. Dabei unterliegt das Umlaufvermögen keiner planmäßigen Abschreibung, sondern einer sogenannten außerplanmäßigen Abschreibung.

Abgrenzung Anlagevermögen – Umlaufvermögen

| Anlagevermögen | Umlaufvermögen | |

| Definition | Vermögensgegenstände, die nicht zur Veräußerung bestimmt sind. | Vermögensgegenstände, die nicht dauerhaft dem Geschäftsbetrieb dienen. |

| Beispiele | Grundstücke, Maschinen, Patente, Nutzungsrechte, Konzessionen, langfristige Finanzanlagen | Forderungen, Kassenbestände, Vorräte, kurzfristige Wertpapiere |

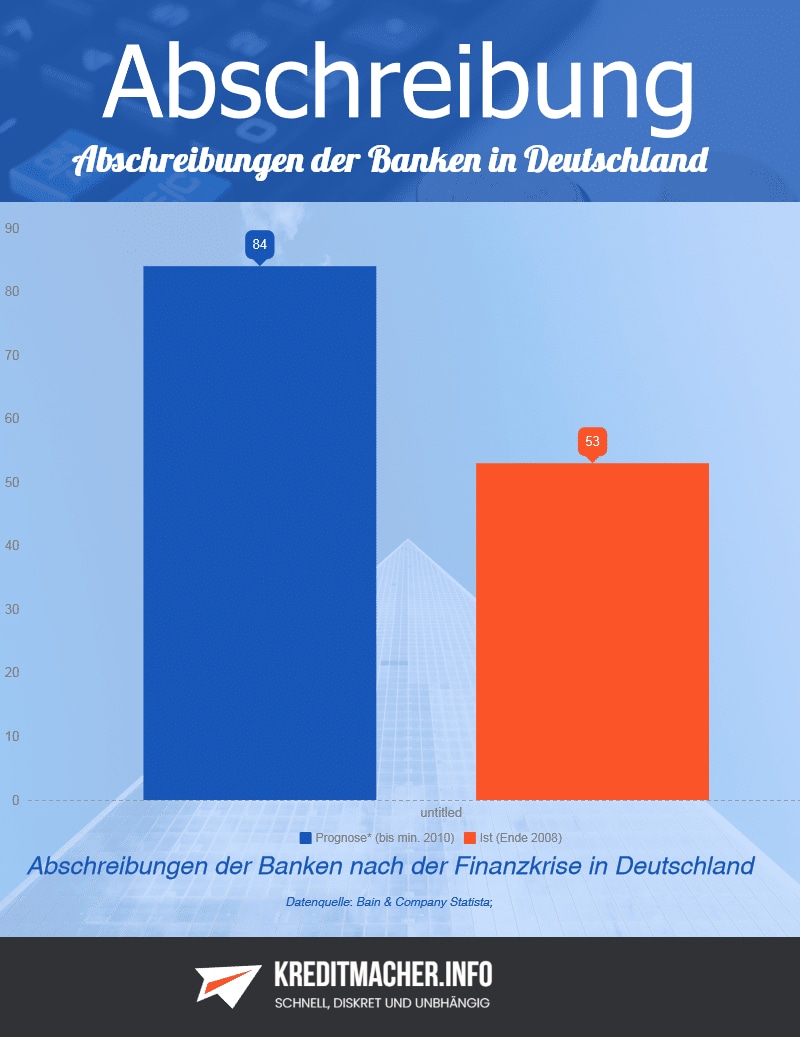

Die Finanzkrise hat deutsche Finanzinstitute gezwungen, milliardenschwere Abschreibungen vorzunehmen. Bildquelle: kreditmacher.info

Gründe für Wertminderungen von Vermögensgegenständen

Der Sinn von Abschreibungen liegt in dem Umstand, dass die Vermögensgegenstände der Firmen über einen längerfristigen Zeitraum an Wert verlieren. Damit der materielle Wert des Vermögensgegenstandes nicht nur in einer Rechnungsperiode im Rechnungswesen auftaucht, sondern über den gesamten Zeitraum der voraussichtlichen Nutzungsdauer, wird die Abschreibung vorgenommen.

Gründe für die Wertminderung sind z.B.:

- Technische Ursachen: Abnutzung, Verschleiß, Alterung

- Rechtliche Ursachen: Ablauf von Verträgen und Schutzrechten, Gesetzesänderungen

- Äußere Einflüsse: Witterung, Rostbildung, Frostschäden

- Wirtschaftliche Ursachen: Technischer Fortschritt, Sinken der Nachfrage

Wo sind Abschreibungen geregelt? – Gesetzliche Vorgaben

Abschreibungen sind laut EStG vorgeschrieben. In §7 Abs. 1 EStG ist die Absetzung für Abnutzung (AfA) festgelegt. Wirtschaftsgüter, die zur Erzielung von Einkünften verwendet und über einen Zeitraum von mehr als einem Jahr genutzt werden, sind demnach abzusetzen. Die Anschaffungs- oder Herstellungskosten werden auf die Gesamtdauer der Verwendung gleichmäßig verteilt. So kommt es zu einer Absetzung für Abnutzung in gleichen Jahresbeträgen, was den gesetzlichen Regelfall darstellt. Die lineare Abschreibung darf in Ausnahmefällen auch einem anderen Verfahren weichen (siehe unten).

Im Wirrwarr des Steuerrechts können schnell Komplikationen auftreten. Wer nicht weiter weiß, sollte professionelle Hilfe in Anspruch nehmen. Bildquelle: Devrim PINAR – 264409757 / Shutterstock.com

Laut Handelsgesetzbuch (HGB § 253) besteht eine handelsrechtliche Abschreibungspflicht für Betriebsmittel, da diese durch ihre Nutzung im Produktionsprozess einer Wertminderung unterliegen. Welche Vermögensgegenstände abgeschrieben werden dürfen, ist in HGB § 253 Abs. 2-4 geregelt. Um die Bilanzklarheit sicherzustellen, müssen die tatsächlichen Wertverhältnisse im Rechnungswesen wiedergegeben werden. Deshalb findet sich diese Wertminderung in der Bilanz und der GuV wieder.

Abschreibungen haben daher den Effekt, den Gewinn eines Unternehmens zu mindern, auch wenn in dieser Rechnungsperiode keine Anschaffungskosten für Vermögensgegenstände angefallen sind. Andererseits wird der Gewinn in der Periode erhöht, in der die Anschaffung getätigt wurde, da die Kosten des Vermögensgegenstands nicht in voller Höhe aufgeführt werden. Dadurch ist eine langfristige Planung gegeben; außerdem spiegelt die langfristige Abschreibung die tatsächliche Nutzung besser wider.

Planmäßige und außerplanmäßige Abschreibung

Bei der Abschreibung muss zwischen planmäßiger und außerplanmäßiger Abschreibung unterschieden werden. Die planmäßigen Abschreibungen werden, wie bereits erwähnt, in einem zeitlich begrenzten Rahmen ermittelt und sind in der Regel vom Unternehmen bereits vor der Anschaffung des Vermögensgegenstands berechenbar.

Darüber hinaus können allerdings auch Wertminderungen entstehen, die nicht durch die planmäßige Nutzung der Wirtschaftsgüter durch die Firma verursacht werden. Im Vergleich zu den planmäßigen Abschreibungen können außerplanmäßige Abschreibungen auch das Umlaufvermögen und nicht nur das abnutzbare Anlagevermögen betreffen.

Gründe, die außerplanmäßige Wertminderungen zur Folge haben, können zum Beispiel wie folgt aussehen:

- Schäden durch Unfälle oder höhere Gewalt wie Unwetter, Naturkatastrophen o.Ä.

- Technische Veraltung

Die Vermögenswerte müssen in der Bilanz korrekt dargestellt werden. Daher muss die Abschreibung die genaue Wertminderung des Wirtschaftsgutes bei einer dauerhaften Minderung widerspiegeln. Für die Behörden muss diese Wertminderung erfasst und nachgewiesen werden. Außerdem muss eine Zuschreibung erfolgen, wenn in den folgenden Rechnungsperioden der Wert des Wirtschaftsgutes wieder ansteigt.

Das heißt, es muss auf den neuen und höheren Wert zugeschrieben werden (à Zuschreibung). Jedoch darf der Wert die tatsächlichen Anschaffungskosten, vermindert um die planmäßige Abschreibung, nicht überschreiten. Dabei muss das Niederstwertprinzip beachtet werden.

Das Niederstwertprinzip

Als ein Grundsatz ordnungsgemäßer Buchführung ist das Niederstwertprinzip bei der Aufstellung einer Bilanz zu beachten. Aufgrund des Vorsichtsprinzips müssen Passiva (Schulden) eines Unternehmens mit dem höchstmöglichen Wert (Höchstwertprinzip) und die Aktiva (Aktiva) mit dem niedrigsten Wert aufgeführt werden. Der Sinn davon liegt im Gläubigerschutz, da der Ausweis nicht realisierter Verluste zu mehr Sicherheit der Unternehmensverwaltung führt.

Dabei sind zwei verschiedene Arten des Niederstwertprinzips zu beachten:

-

Strenges Niederstwertprinzip

Gilt für die Vermögensgegenstände des Umlaufvermögens. Von den möglichen Werten „Anschaffungs- bzw. Herstellungskosten“, „Börsen- oder Marktpreis“ und dem am Bilanzstichtag beizulegenden Wert ist für das Umlaufvermögen immer der niedrigste Wert anzusetzen.

-

Gemildertes Niederstwertprinzip

Gilt für Vermögensgegenstände des Anlagevermögens. Bei einer Wertminderung, die aller Voraussicht nach andauert, sind außerplanmäßige Abschreibungen vorzunehmen. Dabei entscheidet der Bilanzierende selbst, wann eine andauernde Wertminderung vorliegt. Bei Finanzanlagen hingegen können außerplanmäßige Abschreibungen auch bei nicht andauernder Wertminderung vorgenommen werden. Steigt der Wert der Vermögensgegenstände in zukünftigen Rechnungsperioden wieder an, müssen entsprechend Zuschreibungen erfolgen.

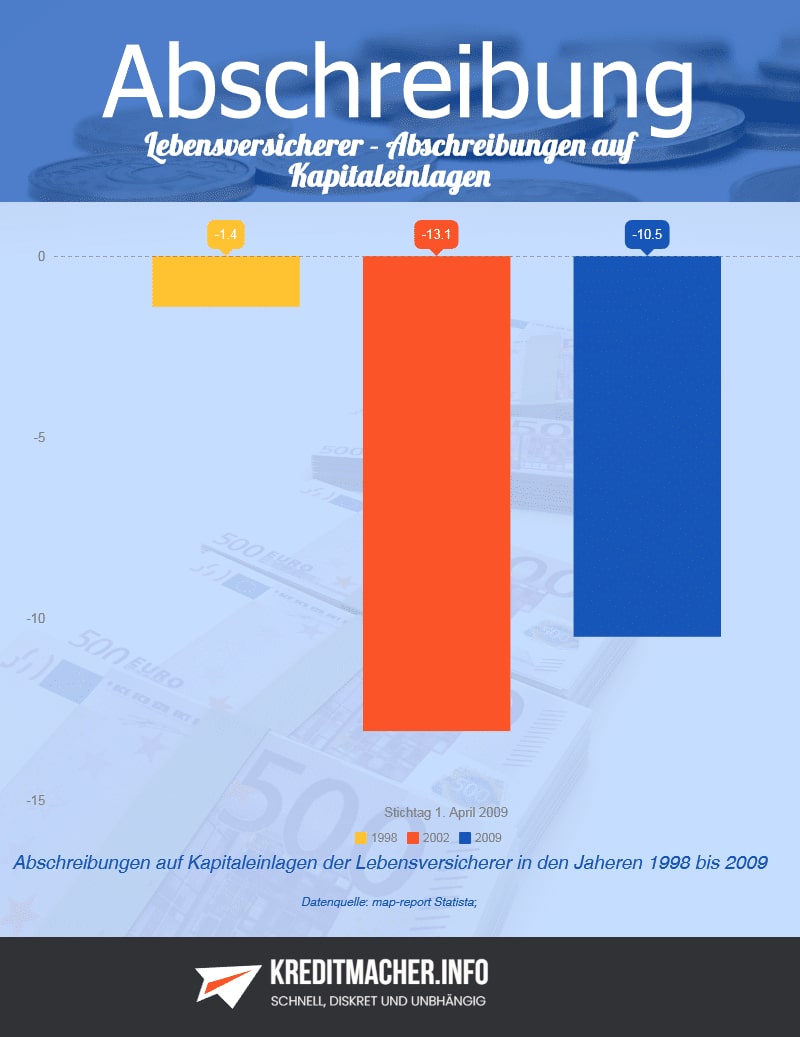

Die Lebensversicherer haben mit Bilanztricks Abschreibungen von mehreren Milliarden Euro vermieden, um das Ergebnis der Kapitalanlagen besser zu steuern. Bildquelle: kreditvergleich-24.de

Wer legt die Abschreibungsdauer fest? AfA-Tabellen

Laut §253 Abs. 3 des HGB müssen die Anschaffungs- und Herstellungskosten eines Wirtschaftsgutes in der Bilanz auf die Geschäftsjahre verteilt werden, in denen die Wirtschaftsgüter voraussichtlich genutzt werden. Dies gilt für bewegliche Wirtschaftsgüter. Um die Nutzungsdauer schätzen zu können, müssen die besonderen betrieblichen Verhältnisse beachtet werden.

Für Immobilien, Grund und Boden gelten gesetzlich festgelegte Abschreibungssätze. Bildquelle: hywards – 214768555 / Shutterstock.com

Das Ministerium der Finanzen stellt sogenannte AfA-Tabellen bereit, an denen sich Unternehmen orientieren können. Diese Tabellen beruhen auf Erfahrungswerten aus der Wirtschaft und der Verwaltung, stellen aber keine rechtsverbindliche Norm dar. Jedoch sind sie allgemein anerkannt und werden entsprechend genutzt.

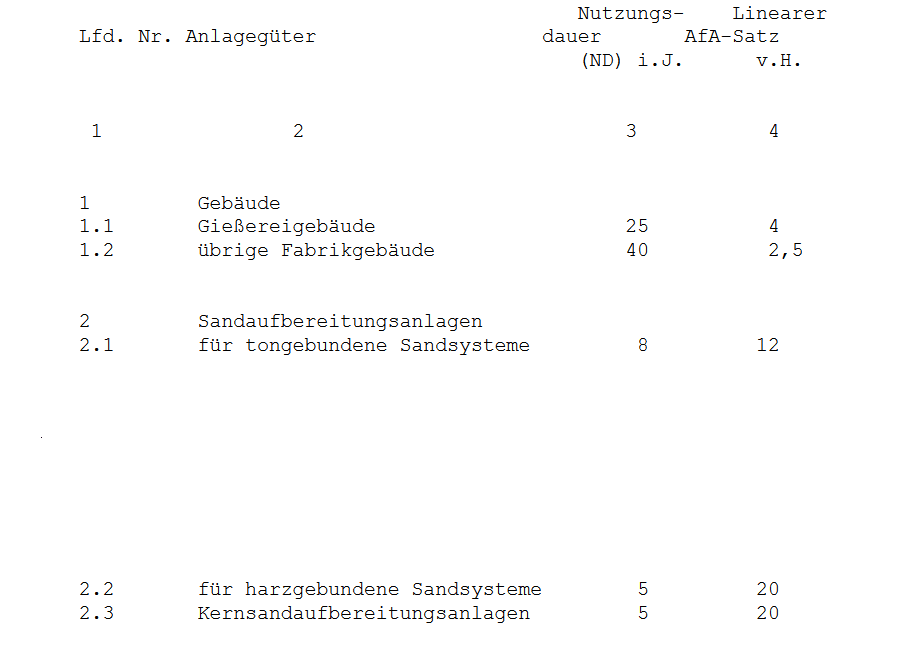

Auszug aus AfA-Tabelle „Eisen-, Stahl- und Tempergießereien“ Quelle: Bundesministerium der Finanzen.

Unbewegliche Wirtschaftsgüter wie Grund und Boden oder Gebäude haben keine festgelegte Nutzungsdauer und unterliegen gesetzlichen Abschreibungssätzen, die in §7 Abs. 4+5 EStG geregelt sind.

Kalkulatorische ≠ handelsrechtliche Abschreibungen

Viele Firmen unterscheiden aus unternehmensinternen Gründen zwischen kalkulatorischen und handelsrechtlichen Abschreibungen. Während die handelsrechtlichen Abschreibungen vom Gesetzgeber vorgeschrieben und im Jahresabschluss auszuweisen sind (siehe oben), nutzen Unternehmen kalkulatorische Abschreibungen für interne Berechnungen.

Diese Abschreibungen können voneinander abweichen, da für die kalkulatorischen Abschreibungen eine andere Bemessungsgrundlage verwendet wird. Hierbei wird oft der Wiederbeschaffungswert eines Gutes und nicht wie bei den handelsrechtlichen Abschreibungen die Anschaffungs- bzw. Herstellungskosten angesetzt.

Intern greifen viele Unternehmer auf die kalkulatorische Abschreibung zurück. Bildquelle: Andrey_Popov – 217408744 / Shutterstock.com

Mögliche, zukünftige Preisveränderungen werden somit in die aktuellen Kosten miteinbezogen. Das hat den Vorteil, dass der Ersatz von Vermögensgegenständen wie beispielsweise Maschinen, die nach ihrer Nutzungsdauer ersetzt werden müssen, finanziell sichergestellt ist. Die Wiederbeschaffungskosten werden unter Berücksichtigung der Inflation geschätzt.

Zusätzlich ist die Nutzungsdauer in der kalkulatorischen Abschreibung näher am tatsächlichen Zeitraum und nicht an den AfA-Tabellen orientiert. Somit hat das interne Rechnungswesen die Möglichkeit, die tatsächliche, verbrauchsbedingte Wertminderung von Vermögensgegenständen in die Kalkulation der Produktion o.Ä. einzuberechnen. Unterschiede dieser Arten bestehen also in folgenden Aspekten:

Handelsrechtlich |

Kalkulatorisch |

|

| Zweck | Externe Berichte für Finanzbehörden, Anleger etc. | Interne Berechnungen von Kostenfaktoren |

| Bemessungsgrundlage | Anschaffungskosten | Geschätzter Wiederbeschaffungswert |

| Dauer der Abschreibung | Möglichst kurz, um Gewinn zu minimieren | Möglichst nah an der tatsächlichen Nutzungsdauer, um Produktionskosten zu kalkulieren |

| Nutzungsdauer | AfA-Tabellen | Reale, technische Nutzungsdauer |

| Methode | Grundsätzlich lineare Abschreibung | Je nach Zweck unterschiedlich (siehe unten) |

| Gesetzliche Vorgaben | Nach EStG und HGB | Keine |

Welche Methoden der Abschreibung gibt es?

Die Abschreibungsmethode legt fest, in welcher Art und Weise die Kosten für einen Vermögensgegenstand und dessen Wertminderung auf die unterschiedlichen Rechnungsperioden aufgeteilt werden. In der Regel wird vom Gesetzgeber die lineare Abschreibung vorgegeben, jedoch gibt es auch Ausnahmen.

Im internen Rechnungswesen, in der Kosten- und Leistungsrechnung, nutzen die Unternehmen unterschiedliche Verfahren, um ihre Kosten genauer zu beziffern. Die häufigsten Abschreibungsmethoden sind:

- Lineare Abschreibung

- Degressive Abschreibung

- Progressive Abschreibung

- Leistungsabschreibung

Lineare Abschreibung

Die lineare Abschreibung ist die vom Gesetzgeber in den meisten Fällen gewünschte Methode. Sie verteilt die Anschaffungs- bzw. Herstellungskosten des Vermögensgegenstandes gleichmäßig auf die geplante Nutzungsdauer. Dabei sind die Jahresbeträge immer gleich hoch, so dass sich der jährliche Abschreibungsbetrag aus den Anschaffungskosten geteilt durch die Nutzungsdauer berechnet.

- Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer in Jahren

Beispiel: Das Unternehmen kauft eine Maschine für die Produktion und bezahlt dafür 90.000 €. Die Nutzungsdauer beträgt 10 Jahre. Im Jahr der Anschaffung und in den darauffolgenden fünf Jahren wird dafür eine Abschreibung in Höhe von 9.000 € (90.000 € / 10 Jahre) angesetzt.

| Jahr | Abschreibung (in Euro) | Restbuchwert (in Euro) |

| 1 | 9.000 | 81.000 |

| 2 | 9.000 | 72.000 |

| 3 | 9.000 | 63.000 |

| 4 | 9.000 | 54.000 |

| 5 | 9.000 | 45.000 |

| 6 | 9.000 | 36.000 |

| 7 | 9.000 | 27.000 |

| 8 | 9.000 | 18.000 |

| 9 | 9.000 | 9.000 |

| 10 | 9.000 | 0 |

Degressive Abschreibung

Die degressive Abschreibung ist seit 2010 ein Auslaufmodell und darf nur noch auf Wirtschaftsgüter angewendet werden, die vor dem Ende des Jahres 2010 angeschafft wurden. Der Vorteil der degressiven Abschreibung liegt darin, dass die Investition in den ersten Jahren deutlich stärker steuerlich geltend gemacht werden kann als bei der linearen Methode.

Dabei wird ein vom Gesetzgeber festgelegter Abschreibungssatz (zwischen 20 und 30 %, maximal jedoch das 2,5fache des linearen Abschreibungswertes) auf die Anschaffungskosten und in den Folgejahren auf den Restbuchwert angewandt, um den Abschreibungswert zu errechnen.

- Abschreibungsbetrag = Restbuchwert des Vorjahres x Abschreibungssatz

Beispiel: Das Unternehmen kauft eine Maschine für die Produktion und bezahlt dafür 90.000 €. Die Nutzungsdauer beträgt 10 Jahre. Der Abschreibungssatz beträgt 25%.

| Jahr | Abschreibung (in Euro) | Restbuchwert (in Euro) |

| 1 | 22.500 | 67.500 |

| 2 | 16.875 | 50.625 |

| 3 | 12.656,25 | 37.986,75 |

| 4 | 9.492,18 | 28.493,82 |

| 5 | 7.123,45 | 21.370,37 |

| 6 | 5.342,25 | 16.037,12 |

| 7 | 4.009,28 | 12.027,84 |

| 8 | 3.006,96 | 9.020,88 |

| 9 | 2.255,22 | 6.765,66 |

| 10 | 6.765,66 | 0 |

Progressive Abschreibung

Die progressive Abschreibung verhält sich komplementär zur degressiven Abschreibung, nur dass hier die Abschreibungsbeträge mit zunehmender Nutzungsdauer steigen. Im ersten Jahr wird der niedrigste Abschreibungsbetrag angesetzt und im letzten Jahr der höchste. Steuerrechtlich ist dieses Verfahren nicht zulässig, kann aber zum Beispiel in Land- und Forstwirtschaftsbetrieben sowie bei Verkehrsbetrieben zweckdienlich sein.

Leistungsabschreibung

Die Leistungsabschreibung ist eine Sonderform der planmäßigen Abschreibung, da der Abschreibungsbetrag nach der in Anspruch genommenen Leistung des Wirtschaftsguts berechnet wird. Das können zum Beispiel Betriebsstunden bei Maschinen oder gefahrene Kilometer bei Dienstfahrzeugen sein.

Dies kann sinnvoll sein, wenn die Nutzung und damit einhergehend der Verschleiß etc. des Wirtschaftsgutes erheblich schwankt. Dabei muss der Umfang der Leistung dokumentiert werden.

Dabei gelten:

- Abschreibungsbetrag je Leistungseinheit = Anschaffungskosten / Gesamtleistung

- Jahresabschreibung = Jahresleistung x Abschreibungsbetrag je Leistungseinheit

Beispiel: Das Unternehmen kauft einen PKW für 40.000 €. Die Gesamtleistung liegt bei 200.000 km. Der Abschreibungsbetrag je Leistungseinheit liegt bei 0,2 € / km.

| Jahr | Jahresleistung | Abschreibung (in Euro) | Restbuchwert (in Euro) |

| 1 | 20.000 km | 4.000 | 36.000 |

| 2 | 35.000 km | 7.000 | 29.000 |

| 3 | 25.000 km | 5.000 | 24.000 |

| 4 | 50.000 km | 10.000 | 14.000 |

| 5 | 40.000 km | 8.000 | 6.000 |

| 6 | 30.000 km | 6.000 | 0 |

Wie mindern Abschreibungen den Gewinn?

Abschreibungen gelten als Aufwand in der Handelsbilanz und als Betriebsausgabe in der Steuerbilanz. Daher verringern sie den Gewinn in einer Rechnungsperiode. Das hat für das Unternehmen den Vorteil, dass Ausschüttungen an Anteilseigner und Steuerzahlungen geringer ausfallen. Als Nebeneffekt erhöhen Abschreibungen damit gleichzeitig den Cashflow.

Über die geschätzte Nutzungsdauer und den Abschreibungsverlauf lässt sich der Gewinn in den bestimmten Rechnungsperioden erheblich beeinflussen. Durch die Einschränkung der Wahl der Abschreibungsmethode seit 2010 wurde der Spielraum des Bilanzierenden etwas verringert. Jedoch besitzen Unternehmen weiterhin Bilanzierungsmöglichkeiten, die es Außenstehenden erschwert, die tatsächlichen wirtschaftlichen Verhältnisse des Unternehmens nachzuvollziehen. Die Vermögens- und Finanzlage des Unternehmens ist durch Abschreibungen zu „manipulieren“.

Des Weiteren haben die Unternehmen die Möglichkeit, stille Reserven über die Abschreibungen zu bilden, was der Innenfinanzierung von Unternehmen dient. Jedoch wird durch den Grundsatz der Stetigkeit verhindert, dass Abweichungen der Abschreibungen in Folgeperioden auftauchen. Nur in Ausnahmefällen dürfen Abweichungen der Bewertungsmethode vorgenommen werden, und diese müssen außerdem begründet sein.

Bildquellen:

- Andrey_Popov – 217408744 / Shutterstock.com

- hywards – 214768555 / Shutterstock.com

- Devrim PINAR – 264409757 / Shutterstock.com

- eu – 341407745 / Shutterstock.com