Umsatz

Der Umsatz ist eine wichtige Kenngröße in der Wirtschaft. Unternehmen und Selbstständige sind darauf bedacht, ihren Umsatz zu erhöhen und, wenn möglich, dadurch auch gleichzeitig den Gewinn. Bei der Berechnung der Umsatzsteuer spielt der Umsatz natürlich ebenfalls eine wichtige Rolle. Was ist Umsatz genau und inwieweit spiegelt er die Wirtschaftskraft eines Unternehmens wider? Welche steuerrechtlichen Pflichten muss man bei der Umsatzsteuer berücksichtigen?

Die meisten Unternehmen verfolgen die Maßnahmen zur Umsatzsteigerung. Letztlich zählt für Unternehmen jedoch der Gewinn, der aber wiederum durch den Umsatz beeinflusst wird. Bildquelle: Aysezgicmeli – 531369370 / Shutterstock.com

Die wichtigsten Fakten im Überblick

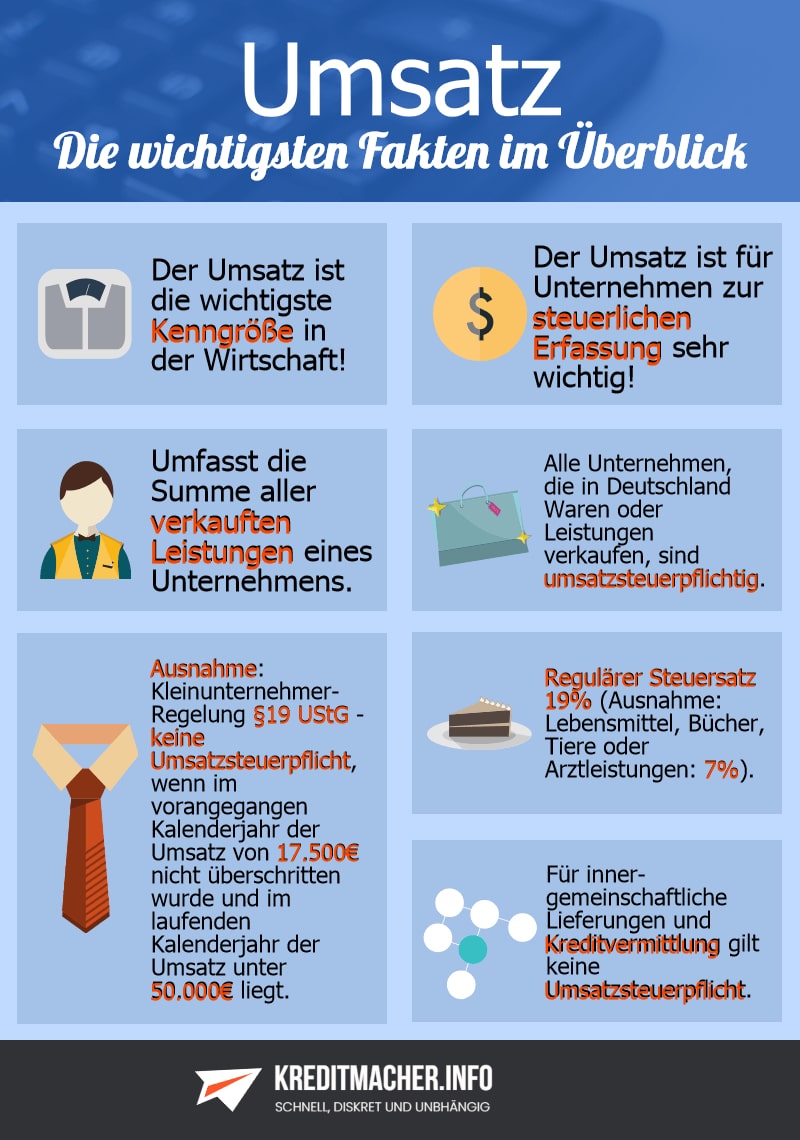

Infografik: Die wichtigsten Fakten zum Umsatz. Infografikquelle: eigene Darstellung.

Umsatz Definition

Der Umsatz, auch Bruttoumsatz, ist die Summe aller verkauften Leistungen eines Unternehmens. Dabei fließen alle Gelder und Forderungen, die durch den Verkauf von Produkten oder Dienstleistungen entstehen, in den Umsatz mit ein. Auch die Einnahmen aus Vermietung und Verpachtung zählen dazu. Häufig wird auch das Synonym „Erlöse“ oder der Begriff „Umsatzerlöse“ zur Beschreibung desselben gebraucht.

- Summe aller Einnahmen für veräußerte Waren und Dienstleistungen

- Keine Berücksichtigung der Kosten

- Umsatzsteuer ist nicht im Umsatz enthalten

Beim Umsatz-Erlös sind noch keine Kosten für die Produktion oder Bereitstellung von Dienstleistungen berücksichtigt. Personal- oder Materialkosten spielen für den Umsatz daher keine unmittelbare Rolle. Werden vom Umsatz Erlösminderungen in Form von Rabatten, Skonti oder Boni abgezogen, spricht man vom Nettoerlös oder -umsatz.

Mathematisch betrachtet ergibt sich der Umsatz aus der Anzahl der verkauften Leistungen multipliziert mit dem jeweiligen Verkaufspreis. Für die Berechnung des Umsatzes ist es unerheblich, ob die Zahlung des Kunden bereits geleistet wurde oder ob eine noch offene Forderung aussteht. Die Umsatzsteuer ist grundsätzlich nicht Bestandteil des Umsatzes.

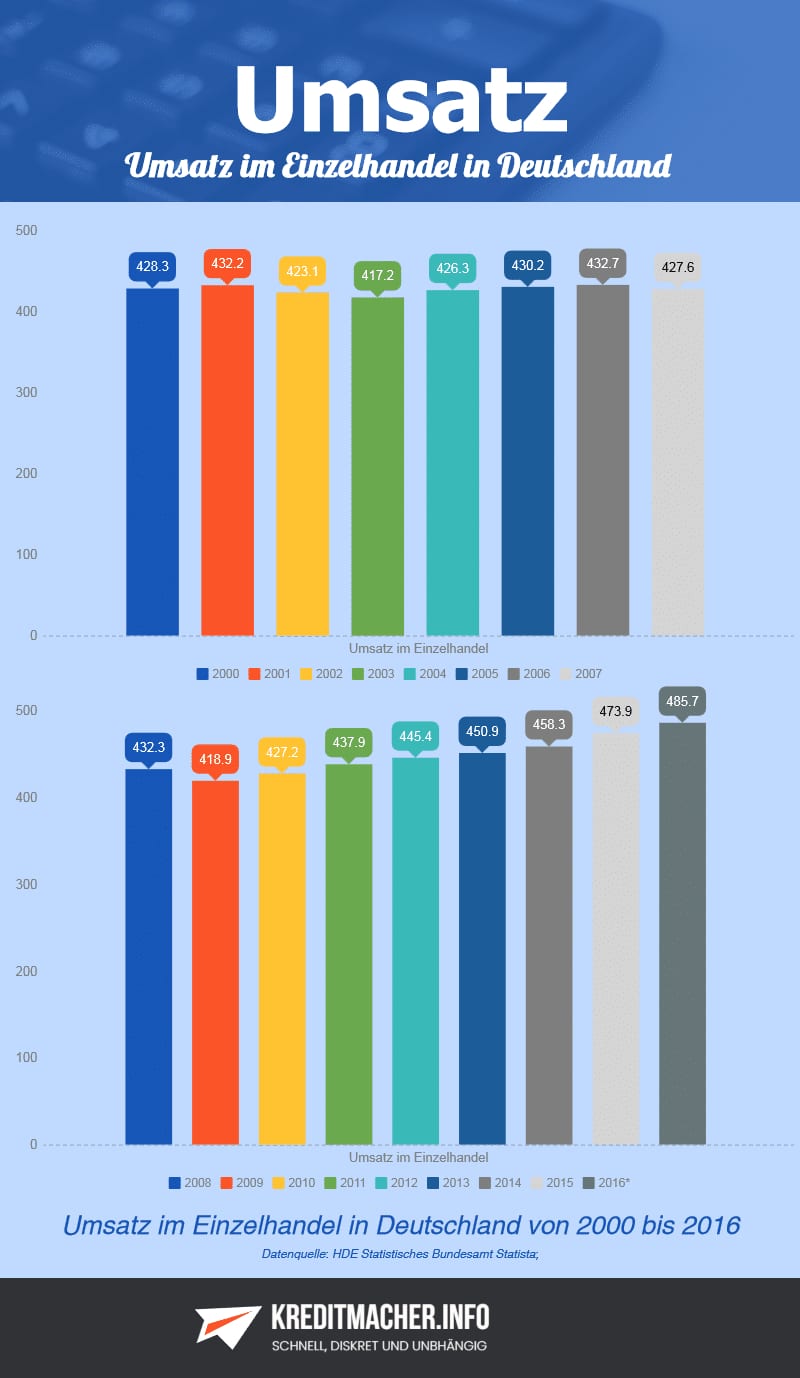

Der Umsatz im Einzelhandel ist in den letzten Jahren merklich gestiegen. Ein Indiz, aber kein Beweis dafür, dass der deutsche Einzelhandel im Aufschwung ist. Bildquelle: kreditmacher.info

Bewerten und vergleichen mittels Kennzahlen

In der Regel sind die Geschäftszahlen in zeitlich abgegrenzten Perioden aufgeteilt, so auch beim Umsatz. Üblich ist eine Betrachtung über einen Zeitraum von einem Jahr. Der Erlös ist eine wichtige Kennzahl, um die Wirtschaftskraft und Leistung eines Betriebs zu beschreiben. Durch ihn wird beschrieben, wie groß die Fähigkeit des Unternehmens ist, seine Waren und Leistungen zu verkaufen.

Des Weiteren lassen sich unterschiedliche Sparten eines Betriebs über den Umsatz miteinander vergleichen. Zieht man zusätzlich die Kosten zur Hilfe bei der Analyse in Betracht, können ertragreiche und defizitäre Bereiche getrennt voneinander untersucht werden. Ob ein Produkt oder eine Dienstleistung profitabel ist, kann allein über den Umsatz jedoch nicht ermittelt werden.

Weiterführende Analyse des Umsatzes

Finanzexperten und Investoren arbeiten sich durch viele Diagramme, Tabellen und Kennzahlen, um die Wirtschaftlichkeit von Unternehmen zu analysieren. Bildquelle: PORTRAIT IMAGES ASIA BY NONWARIT – 167048174 / Shutterstock.com

Die Betrachtung des erwirtschafteten Umsatzes ist nicht nur für die Unternehmensführung wichtig, sondern auch für Investoren, die ihn als eins der entscheidenden Kriterien für nachhaltige Investitionsentscheidungen heranziehen. Es gibt aber noch weitere Verwendungen im Zusammenhang mit dem Umsatz, die bei der Bewertung von Unternehmen eine Rolle spielen:

- Umsatz = verkaufte Menge (Absatz) x Verkaufspreis

- Nettoumsatz = Umsatz – Erlösminderungen (Rabatte, Skonti, Boni usw.)

- Umsatzrentabilität = ordentliches Betriebsergebnis / Umsatz x 100 %

- Gewinn = Umsatz – Kosten

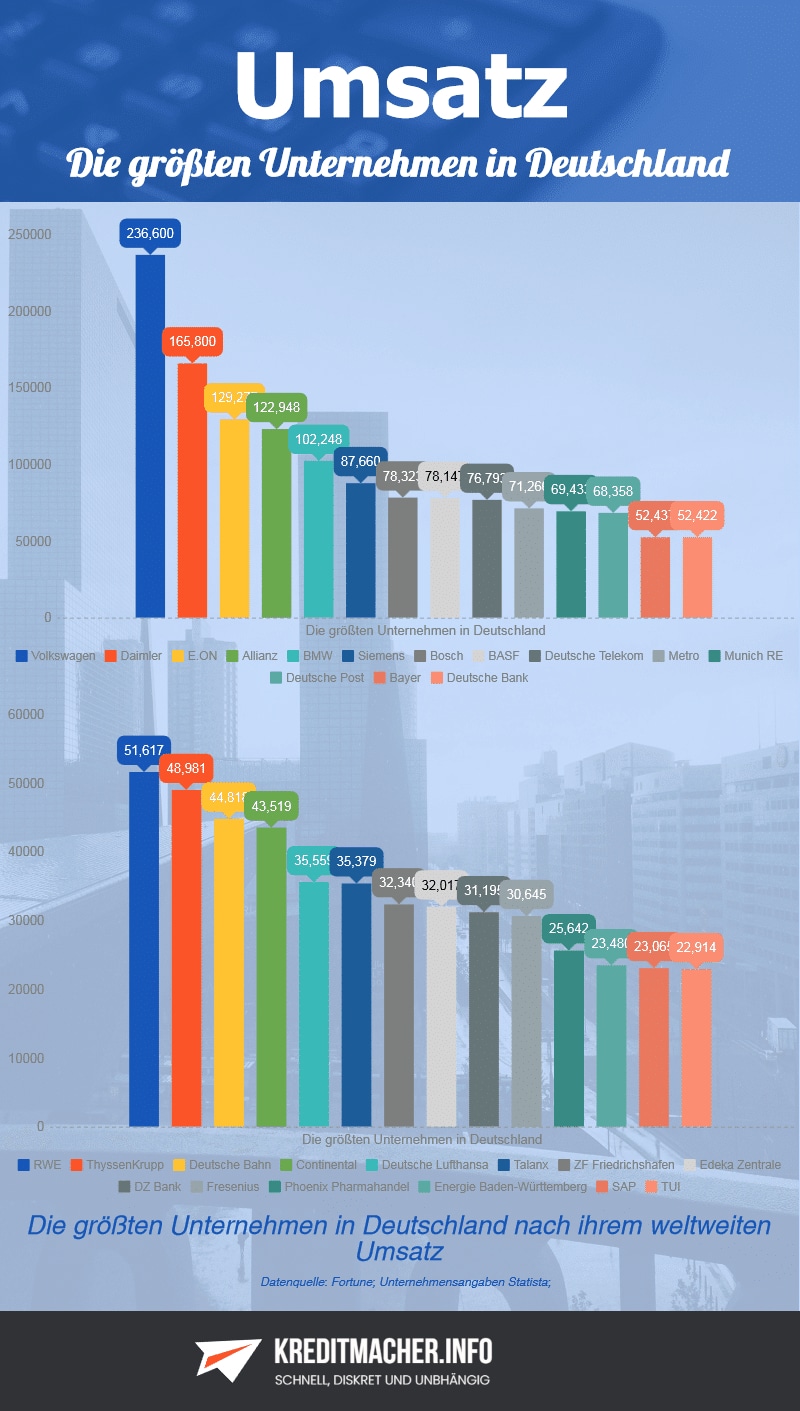

Die Größe von Unternehmen wird an der Kennzahl Umsatz festgemacht. Dabei spielt es keine Rolle, ob diese Unternehmen Gewinne erzielen. Bildquelle: kreditmacher.info

Nettoumsatz

Der Nettoumsatz ist entscheidend für die Preiskalkulation und -gestaltung eines Betriebes. Die Erlösminderungen dürfen nicht zu hoch sein, da ansonsten der Verkaufspreis der Leistungen zu gering ist und Verluste eingefahren werden. Zu den Erlösminderungen zählen nicht nur Rabatte, die dem Käufer direkt beim Kauf gewährt werden, sondern auch Warenrücksendungen und Preisnachlässe aufgrund von Mängeln.

Umsatzrentabilität

Um zu erkennen, wie rentabel ein Unternehmen arbeitet, wird die Umsatzrentabilität, auch Umsatzrendite genannt, herangezogen. Sie sagt aus, wie viel Gewinn mit jedem Euro Umsatz erzielt wurde. Das ordentliche Betriebsergebnis, auch als Earnings before Interests and Taxes (EBIT) oder Ergebnis vor Zinsen und Steuern bekannt, ist durch die Belastung von Steuern und Einnahmen aus Zinsen bereinigt.

Zum ordentlichen Betriebsergebnis zählen demnach nur die Einnahmen, die durch das Kerngeschäft des Unternehmens entstehen. Finanzanlagen wie Aktien oder andere externe Gewinne werden nicht berücksichtigt. So lässt sich genau ermitteln, wieviel ein Unternehmen durch ihre Leistungserbringung erwirtschaftet. Bei einer steigenden Umsatzrentabilität und gleichbleibenden Verkaufspreisen wird beispielsweise ersichtlich, dass die Produktivität des Unternehmens steigt bzw. die Produktionskosten sinken.

Die Umsatzrentabilität spiegelt also die Rendite wider, die in einem Geschäft erzielt wird. In der Regel ist eine Rendite von mehr als fünf Prozent anzustreben, da ansonsten durch Finanzanlagen am Kapitalmarkt höhere Gewinne zu erzielen wären. Liegt die Umsatzrentabilität bei fünf Prozent, bedeutet dies, dass das Unternehmen mit jedem Euro Umsatz fünf Cent Gewinn erwirtschaftet. Allerdings schwankt die Rentabilität je nach Branche sehr stark.

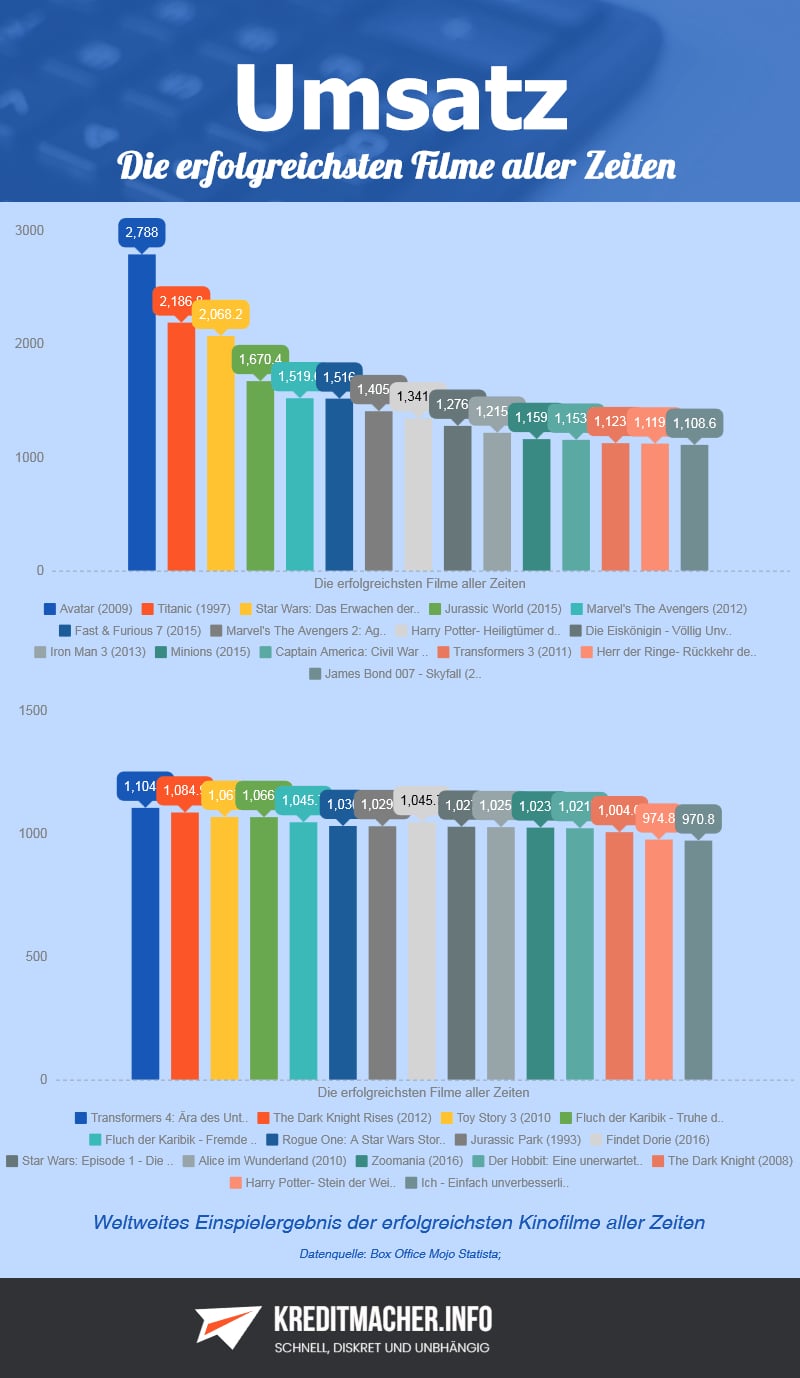

Weltweit konnte der Film Avatar den höchsten Umsatz erzielen. Hierbei muss man allerdings auch bedenken, dass der Ticketpreis aufgrund des 3-D-Formats teurer war als bei üblichen 2-D-Filmen. Bildquelle: kreditmacher.info

Abgrenzung Umsatz, Absatz, Gewinn

Oft werden die Begriffe Umsatz, Absatz und Gewinn verwechselt oder falsch gebraucht. Das liegt eventuell daran, dass sie direkt miteinander zusammenhängen. Dabei kann auch bei einem hohen Umsatz dem Unternehmen ein Verlust entstehen. Ob Gewinn erzielt wird, lässt sich erst durch den Abzug der Kosten vom Umsatz ermitteln.

Für die Ermittlung des Umsatzes ist hingegen der Absatz von entscheidender Bedeutung. Der Absatz beschreibt die Menge an verkauften Waren und Dienstleistungen eines Unternehmens. Da der Absatz eine Menge beschreibt, wird er auch als Absatzvolumen bezeichnet. Das Absatzvolumen multipliziert mit dem Preis ergibt den Umsatz.

Diese Begriffe müssen in der Bewertung und Betrachtung von Unternehmen unterschieden werden, um die nötigen Informationen zu erhalten. Beispielsweise ist eine Umsatzsteigerung bei gleichbleibendem Absatz auf eine Preiserhöhung zurückzuführen und umgekehrt.

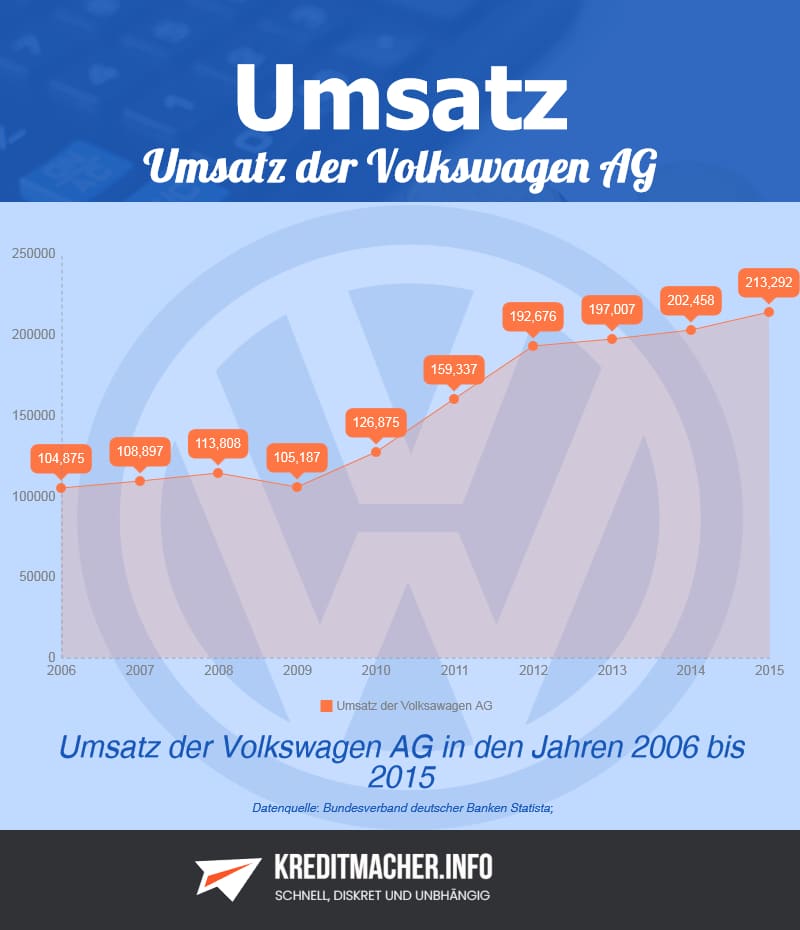

Der Volkswagen AG ist es gelungen, ihren Umsatz in den letzten zehn Jahren signifikant zu steigern. Vor allem durch Übernahmen wie die von Porsche und erhöhte Exporte war dies möglich. Bildquelle: kreditmacher.info

FAQ Umsatzsteuer

Jeder Unternehmer ist laut Gesetz verpflichtet, auf die Preise, die er für seine Produkte oder Dienstleistungen verlangt, Umsatzsteuer zu erheben. Diese Steuer wird umgangssprachlich auch Mehrwertsteuer genannt und wird häufig so auch auf Quittungen bezeichnet. Ein Unterschied zwischen Mehrwertsteuer und Umsatzsteuer besteht allerdings nur im Namen.

Steuern zu zahlen kann frustrierend sein, betrifft aber jeden. Ausnahmen bei der Umsatzsteuer gibt es aber auch. Bildquelle: Billion Photos – 272095901 / Shutterstock.com

Wer ist umsatzsteuerpflichtig?

Der Gesetzgeber hat im Umsatzsteuergesetz (UStG) festgehalten, wann diese zu zahlen ist. Der Umsatzsteuer unterliegen laut § 1 Abs. 1 UStG „Umsätze, die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt“. Also ist jeder Unternehmer, der innerhalb Deutschlands Geld für seine Leistungen verlangt, umsatzsteuerpflichtig.

Eine Ausnahme bildet allerdings die Kleinunternehmerregelung. Laut § 19 UStG entfällt die Steuerpflicht, wenn im vorangegangen Kalenderjahr der Umsatz 17.500 € nicht überschritten hat und im laufenden Kalenderjahr der Umsatz voraussichtlich nicht über 50.000 € liegt. Bis auf die Kleinunternehmer ist also auch jeder Selbstständige verpflichtet, Steuern abzuführen.

Was ist die Vorsteuer?

Die Mehrwertsteuer, die der Unternehmer durch die Verkäufe eingenommen hat, muss ans Finanzamt abgeführt werden. Geltend machen kann der Unternehmer hingegen die Steuer, die er durch Einkäufe gezahlt hat. Diese Umsatzsteuer wird auch als Vorsteuer bezeichnet. Dabei kommt es darauf an, auf welcher Seite des Kaufvorgangs man sich befindet.

Ist man als Betrieb Käufer, zahlt man die Umsatzsteuer, die der Verkäufer an das Finanzamt abtreten muss. Verkauft man die Ware daraufhin weiter, zahlt der Kunde wieder Umsatzsteuer, die man wiederum selbst ans Finanzamt weiterleiten muss. Den Steuerbetrag aus dem ersten Vorgang kann man als Vorsteuer beim Finanzamt absetzen.

Beispiel zur Erklärung der Vorsteuer

[su_note note_color=“#fdc693″]Ein Elektronikhändler kauft Laptops zu einem Nettopreis von 1.000 € vom Produzenten. Der Produzent schlägt zusätzlich die Mehrwertsteuer von 19 Prozent auf den Kaufpreis drauf, so dass der Endpreis bei 1190 € liegt. 190 € davon muss der Produzent ans Finanzamt zahlen. Der Händler verkauft daraufhin die Laptops zu einem Nettopreis von 1400 € an den Kunden. Zuzüglich der 19 Prozent Umsatzsteuer muss der Kunde 1666 € zahlen. Der Händler muss also 266 € Mehrwertsteuer für jeden verkauften Laptop an das Finanzamt zahlen, kann aber die beim Eingang bezahlten 190 € absetzen. Die Steuer wird also vom Endkonsumenten getragen, da dieser keine Vorsteuer geltend machen kann. [/su_note]

Die Berechnung der Steuer geht mit einem Taschenrechner leicht von der Hand. Bildquelle: Lisa S. – 223143118 / Shutterstock.com

Wie wird die Umsatzsteuer berechnet?

Die Berechnung der Umsatzsteuer ist relativ simpel, wenn man den zugrundeliegenden Steuersatz kennt. In Deutschland gibt es auf verschiedene Produkte und Leistungen unterschiedlich hohe Steuersätze. Die allgemein üblichen Sätze sind:

- Der reguläre Steuersatz gemäß § 12 Abs. 1 UStG beträgt 19 Prozent auf alle Produkte, die keinem anderen Steuersatz unterliegen

- Der ermäßigte Steuersatz gemäß § 12 Abs. 2 UStG beträgt 7 Prozent auf beispielsweise Lebensmittel, Bücher, Tiere oder Arztleistungen

- Befreit sind hingegen laut § 4 UStG innergemeinschaftliche Lieferungen oder Exporte, aber auch die Kreditvermittlung und die Leistungen von Versicherungen

Um den Betrag der Mehrwertsteuer zu berechnen, die auf ein Produkt entfällt, bedarf es einer simplen Formel:

Nettobetrag x Steuersatz. Um vom Nettobetrag zum Bruttobetrag zu gelangen und umgekehrt, rechnet man:

- Nettobetrag x 1,19 (bzw. 1,07) = Bruttobetrag

- Bruttobetrag / 1,19 (bzw. 1,07) = Nettobetrag

Was ist die Umsatzsteuervoranmeldung?

Die Voranmeldung soll einen ungerechtfertigten Zinsvorteil gegenüber dem Finanzamt entgegenwirken. Durch ihre Tätigkeiten nehmen die Unternehmen im Laufe des Jahres einen nicht geringen Teil an Umsatzsteuer ein, der eigentlich dem Finanzamt zusteht. Erst am Ende des Jahres wird mit der Steuererklärung die tatsächliche Steuerschuld bestimmt. Deshalb muss der Betrieb oder der Selbstständige Vorauszahlungen auf seine Steuerschuld leisten.

Laut § 18 UStG muss die Voranmeldung stets am 10. des Folgemonats nach Ablauf des Voranmeldezeitraums angegeben werden. Der Voranmeldezeitraum richtet sich dabei nach der Höhe der Steuerschuld:

- Jährlich: Steuerschuld im vorangegangenen Kalenderjahr unter 1000 €

- Vierteljährlich: Steuerschuld im vorangegangenen Kalenderjahr unter 7501 €

- Monatlich: Steuerschuld im vorangegangenen Kalenderjahr ab 7501 €

Wozu ist die Umsatzsteuer-Identifikationsnummer?

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) dient der Kennzeichnung des Betriebs innerhalb der EU und wurde für das Umsatzsteuer-Kontrollverfahren entwickelt. Auf Antrag beim Finanzamt kann man die USt-IdNr. erhalten und regelkonforme Geschäfte innerhalb der EU abwickeln. Die USt-IdNr. ist eine eigenständige Nummer und wird zusätzlich zur Steuernummer erteilt.

Wer also Geschäfte nicht nur innerhalb Deutschlands tätigt, benötigt eine Umsatzsteuer-ID. Das gilt ebenfalls für Kleinunternehmer, da diese international als ganz normale Unternehmer betrachtet werden. Auf der Rechnung ersetzt dann die USt-IdNr. die reguläre Steuernummer.

Bildquellen:

- Lisa S. – 223143118 / Shutterstock.com

- Billion Photos – 272095901 / Shutterstock.com

- PORTRAIT IMAGES ASIA BY NONWARIT – 167048174 / Shutterstock.com

- Aysezgicmeli – 531369370 / Shutterstock.com