Es gibt Zinsen beim Sparen, Zinsen bei Krediten, Zinsen beim Tagesgeld, Leitzins und noch viele andere. Zinsen tauchen nicht nur häufig in der Finanzwelt, sondern auch in der Produktionswirtschaft und dem Dienstleistungsgewerbe auf. Der alltägliche Verbraucher beschäftigt sich mit Zinsen meist im Zusammenhang mit seinem Bankguthaben oder Krediten. Was genau sind Zinsen überhaupt, und warum sind sie aktuell so niedrig bzw. wie werden Zinsen beeinflusst?

[su_youtube_advanced url=“https://youtu.be/mtLVX7F7Ibg“ rel=“no“ https=“yes“]

Niedrige Zinsen machen es den Sparern nicht leicht, aber sie haben auch Vorteile. Bildquelle: 1599686sv – 402696376 / Shutterstock.com

Was sind Zinsen? – Definition

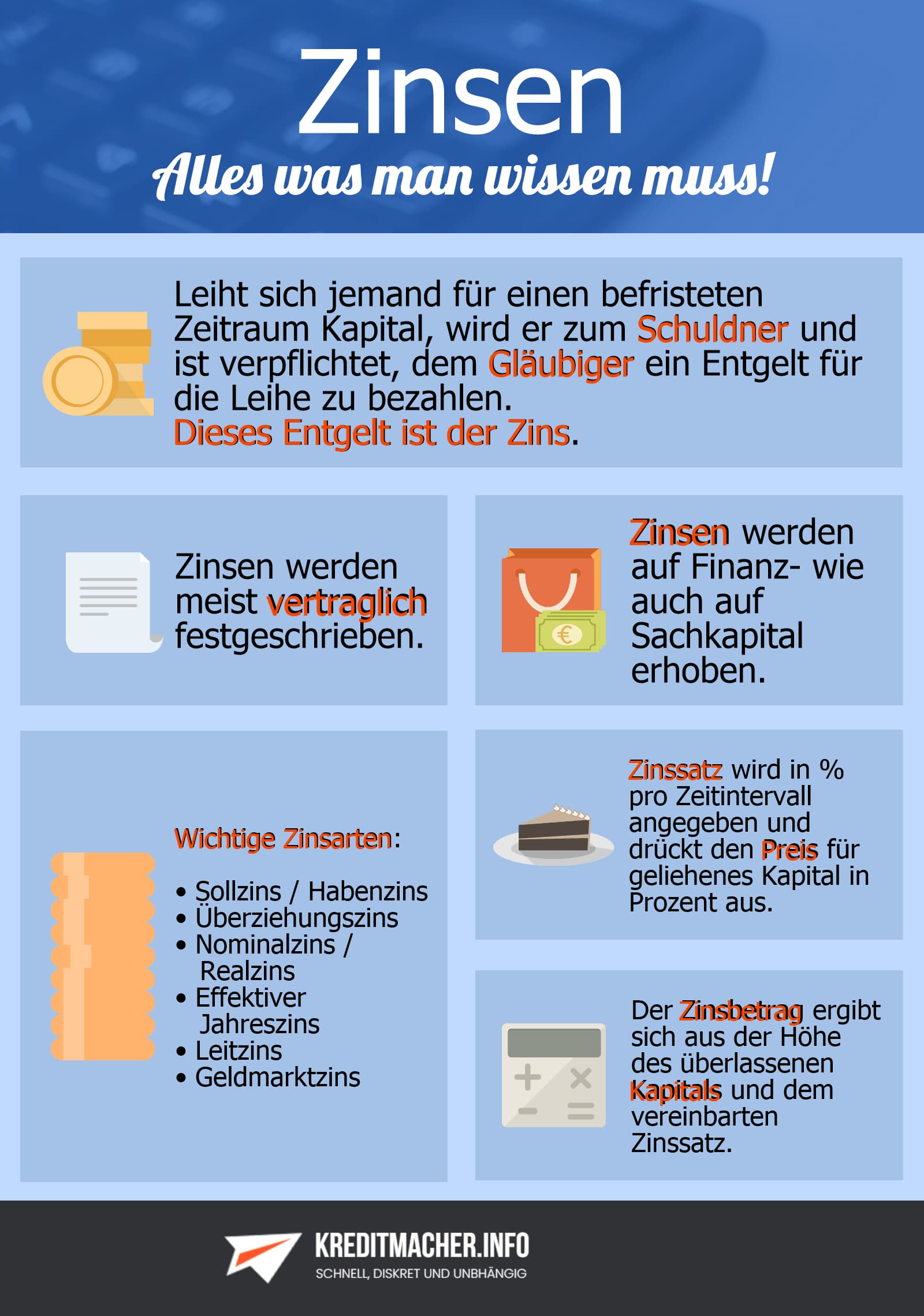

Leiht sich jemand für einen befristeten Zeitraum Kapital, wird er zum Schuldner und ist verpflichtet, dem Gläubiger ein Entgelt für die Leihe zu bezahlen. Dieses Entgelt ist der Zins, dessen Höhe vertraglich festgeschrieben wird. Damit ist der Zinsbegriff weit gefasst und findet in vielen Finanzgeschäften Anwendung. Zinsen begegnen uns aber nicht nur bei der Auswahl der Geldanlage.

Infografik: Wissenswerte Informationen zum Thema Zinsen. Infografikquelle: eigene Darstellung

Bei dem überlassenen Kapital kann es sich um finanzielle Mittel, aber auch um Sachen wie Immobilien oder Autos handeln. Daher wird unterschieden in

- Zinsen auf Geldkapital und

- Zinsen auf Sachkapital.

Zinsen auf Geldkapital sind z.B. die jährliche Gutschrift auf dem Tagesgeldkonto. Ein Beispiel für Zinsen auf Sachkapital ist die Miete, die genau genommen „Mietzins“ heißt. Die monatlichen Kosten für die „geliehene“ Wohnung sind also auch Zinsen.

- Zinsen werden fällig, wenn sich jemand Kapital leiht

- Zinsen werden auf Geld, aber auch auf Sachen erhoben

- Der Schuldner überlässt dem Gläubiger das Kapital

- Der Gläubiger zahlt dem Schuldner Zinsen

Damit wären wir bei der Schwierigkeit der Abgrenzung des Begriffs angelangt. Zunächst ist der Zins als Preis für die Überlassung von Kapital anzusehen. Das ist zwar unkompliziert, bietet aber Raum für etliche Anwendungsbereiche, in denen vom Zins die Rede ist.

Abgrenzung von verschiedenen Zinsen

Bei der Vielzahl an Zins-Begriffen kann man schon mal den Überblick verlieren. Wir bringen Licht ins Dunkel. Bildquelle: ImageFlow – 435166141 / Shutterstock.com

Schon im allgemeinen Sprachgebrauch wird der Begriff Zins in verschiedenen Zusammenhängen benutzt. Hier wird Zins einerseits als Synonym zu „Zinssatz“ genutzt. Der Zinssatz wird in Prozent pro Zeitintervall angegeben und drückt den Preis für geliehenes Kapital in Prozent aus.

Andererseits ist mit Zins der „Zinsbetrag“ gemeint. Der Zinsbetrag ergibt sich aus der Höhe des überlassenen Kapitals und dem vereinbarten Zinssatz. Genau genommen ist der Zinssatz also der Zinsbetrag als Prozentangabe.

Der Zinseszins ist der Betrag, der für die Verzinsung der ursprünglichen Anlagesumme in vergangenen Berechnungsperioden gezahlt wird. Also müssen nach jedem Verzinsungszeitraum die erhaltenen Zinsen zur ursprünglichen Summe hinzugerechnet werden. Darüber hinaus gibt es viele verschiedene Arten und Erhebungen von Zinsen, von denen wir die wichtigsten vorstellen.

Auch Staatsanleihen werden verzinst. Sie werden von Staaten oder den zuständigen Institutionen ausgegeben, wodurch sich die Staaten mit Fremdkapital versorgen können. Bildquelle: kreditmacher.info

Wo trifft man Zinsen an?

Für die Entstehung von Zinsforderungen muss eine Menge an Kapital von einer Person an eine zweite verliehen werden. Sie entstehen also nur im Wechselspiel mit mindestens zwei Vertragspartnern. Zinsen werden von dem einen Vertragspartner gezahlt, dem Schuldner, und von dem anderen Vertragspartner, dem Gläubiger, eingenommen.

Sie tauchen bei klassischen Sparanlagen wie einem Sparbuch oder Tagesgeldkonto genauso auf wie bei einem Kredit. Wie bereits erwähnt, ist die Miete ebenfalls ein Zins, und zwar auf Sachkapital. Dementsprechend ist es schwierig, überhaupt nicht in Verbindung mit Zinsen zu kommen. Die weite Verbreitung von Zinsen ist auch nicht verwunderlich, da es sie schon seit einigen tausend Jahren gibt.

Wichtige Zinsarten

In der globalen Wirtschaft gibt es zahlreiche Zinssätze, die die Volkswirtschaften beeinflussen. Im Folgenden klären wir über die wichtigsten davon auf.

- Sollzins / Habenzins

- Überziehungszins

- Nominalzins / Realzins

- Effektiver Jahreszins

- Leitzins

- Geldmarktzins

Sollzins

Die Sollzinsen sind die Zinsen, die ein Schuldner für die Aufnahme von Krediten zahlen muss. Umgangssprachlich hat sich der Ausdruck als Sammelbegriff auch auf die Zinsen, die für eine Überziehung des Girokontos erhoben werden, ausgeweitet. Dazu zählen auch die Überziehungszinsen, falls das Girokonto ins Minus rutscht oder eine vereinbarte Kreditlinie in Form eines Dispositions- oder Kontokorrentkredites.

Die Tilgung von Krediten zählt ebenfalls zu den Sollzinsen für den Verbraucher. Für die Bank sind es allerdings Habenzinsen. Bildquelle: kreditmacher.info

Habenzins

Die Habenzinsen sind das Gegenstück zum Sollzins und beschreiben die Zinsen, die Sparer auf ihre Einlagen bei der Bank erhalten. Dazu zählen Zinsen auf Sichteinlagen (z.B. Girokonto), Spareinlagen (z.B. Sparbuch) und Termingelder (z.B. Festgeld). Die Auszahlung von Habenzinsen erfolgt daher generell bei allen Zinsen, auch wenn die Zinshöhe in der aktuellen Lage für Sparer sehr unattraktiv ist. Auf Sichteinlagen gibt es meist keine oder nur eine sehr niedrige Verzinsung.

Nominalzins / Realzins

Der Nominalzins ist der für einen Kredit vereinbarte Zinssatz, und der Realzins ergibt sich aus dem Nominalzins minus der Inflationsrate.

Effektiver Jahreszins

Die Bank ist verpflichtet, den effektiven Jahreszins von Krediten auszuweisen. Dadurch lassen sich Angebote besser miteinander vergleichen. Bildquelle: Antonio Guillem – 453841888 / Shutterstock.com

Während der Nominalzins nur die Kosten auf die Kreditsumme berücksichtigt, sind im effektiven Jahreszinssatz weitere Aufwendungen inbegriffen. Somit lassen sich Kredite mit unterschiedlichen Konditionen besser vergleichen. Beim Vergleich sollten Sie aber auf die Zinsfestschreibungsdauer achten. Wenn diese nicht über die gesamte Kreditlaufzeit gilt, können nach Ablauf der Festschreibung die Kreditkosten steigen.

Kontoführungsgebühren sind übrigens nicht im effektiven Jahreszins enthalten, diese werden gesondert aufgeführt. Dafür sind folgende preisbestimmende Faktoren für die Zinshöhe ausschlaggebend:

- Der ursprüngliche Nominalzinssatz,

- der Tilgungsbeginn und die Höhe,

- die Zahlungstermine und

- die Bearbeitungsgebühren.

Auch die Versicherungen haben Rückgänge bei ihrer Verzinsung zu verzeichnen. Das von zahlreichen Kunden erhaltene Kapital arbeitet nicht mehr so lukrativ wie früher. Bildquelle: kreditmacher.info

Geldmarktzins

Die Preise auf verschiedene Finanzprodukte auf dem Geldmarkt werden als Geldmarktzins bezeichnet. Sie bestimmen unter anderem die Zinssätze für den Tages- und Termingeldhandel. Für Europa wichtige Zinssätze sind:

- EONIA (Euro Over Night Index Average) für das Tagesgeld auf dem Interbankenmarkt,

- LIBOR (London Interbank Offered Rate) für kurzfristige Gelder am Terminmarkt für Geschäfte zwischen Banken,

- EURIBOR (European Interbank Offered Rate) für kurzfristige Gelder auf dem Interbankenmarkt bis zu 12 Monaten Laufzeit, Referenzzinssatz für die Anlage von Festgeldern.

Für den Kapitalmarkt gelten hingegen die Kapitalmarktzinsen. Die Marktzinsen gelten als Referenz für andere Zinssätze. Erhöhen sich hier die Zinsen, steigen auch die Kosten bzw. Einnahmen der Verbraucher, je nachdem, ob man nun Anleger oder Kreditnehmer ist. Die Marktzinsen hingegen sind abhängig vom Leitzins der jeweiligen Zentralbank.

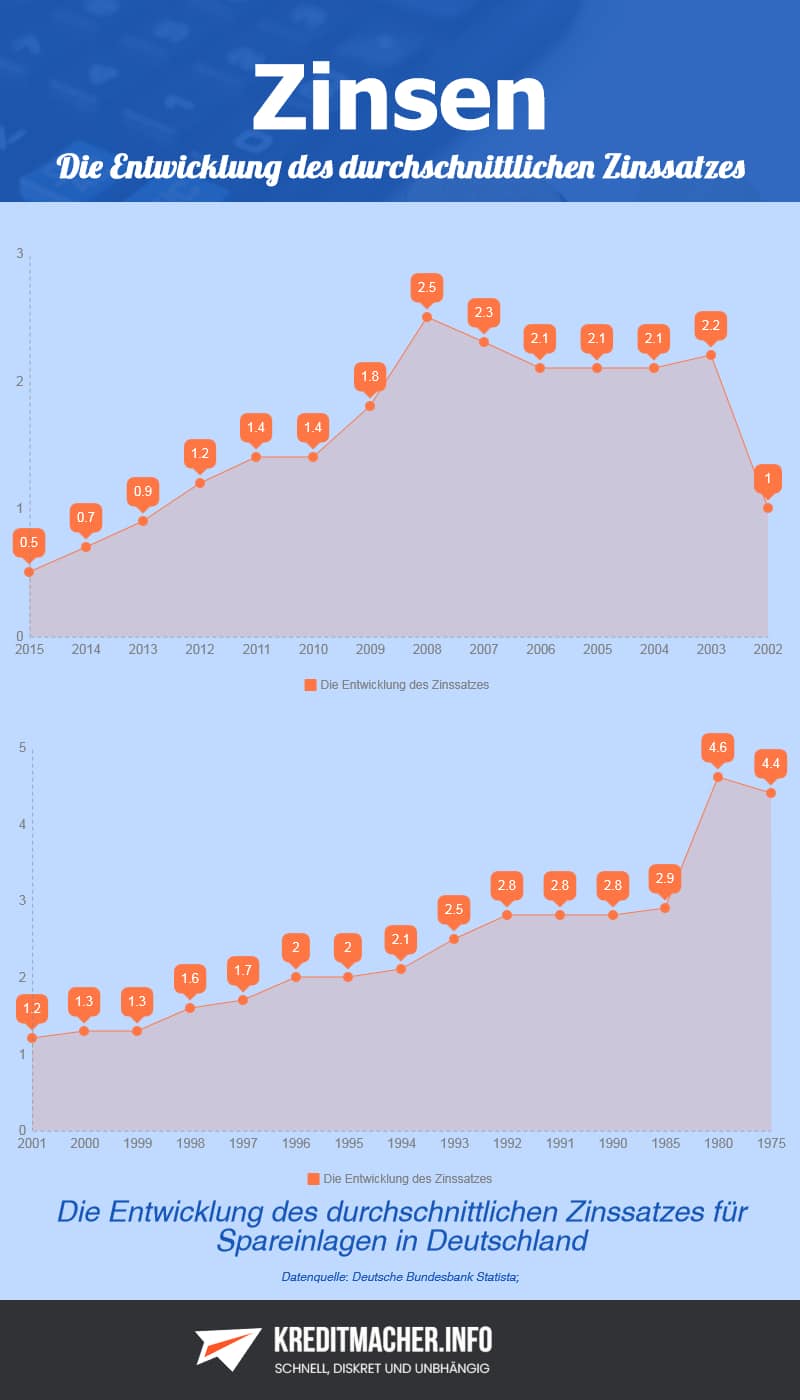

Die durchschnittlichen Zinsen für Spareinlagen sind in den letzten Jahren so stark gesunken, dass sie nicht mal mehr die Inflationsrate übertreffen. Damit verliert man beim Sparen quasi Geld. Bildquelle: kreditmacher.info

Leitzins – oder warum sind die Zinsen so niedrig?

Die für Europa zuständige Zentralbank ist die Europäische Zentralbank (EZB), die ihren Sitz in Frankfurt am Main hat. Sie regelt die Geldpolitik an den Märkten der Mitglieder der EU. Ebenfalls wichtig für die Weltwirtschaft ist die Zentralbank der USA, das Federal Reserve System, auch bekannt als FED oder US-Notenbank.

Die EZB hat neben dem Überwachungsauftrag von Kreditinstituten und der Versorgung der Volkswirtschaften mit Geld die Aufgabe, die Stabilität der Finanzmärkte zu gewährleisten. Dafür nutzt die EZB folgende geldpolitische Instrumente:

- Den Hauptrefinanzierungssatz:

Die Banken versorgen sich mit frischem Geld von den Notenbanken. Die Höhe der Zinsen, die sie dafür zahlen müssen, bestimmt der Hauptrefinanzierungssatz. Ist es für die Banken günstig, an Geld zu gelangen, können sie selbst ebenfalls niedrige Zinsen verlangen. Wenn von Leitzins gesprochen wird, ist in der Regel vom Hauptrefinanzierungssatz die Rede.

- Den Einlagezinssatz:

Wollen Banken hingegen Geld bei der EZB anlegen, bestimmt der Einlagezinssatz, zu welchen Zinsen dies möglich ist. Ist der Zins niedrig, haben die Banken wenig Interesse, ihr Geld bei der EZB zu hinterlegen und geben günstigere Konditionen an die Kunden weiter, um das Geld in Umlauf zu bringen.

- Den Spitzenrefinanzierungssatz:

Der Zinssatz, der auf „Über-Nacht-Kredite“ der EZB an die Finanzinstitute zu zahlen ist, nennt sich Spitzenrefinanzierungssatz. Die Banken können sich kurzfristig Geld leihen, müssen das Geld aber am nächsten Tag zurückzahlen. Der Spitzenrefinanzierungssatz beeinflusst vor allem den Interbankenhandel. Liegt dessen Zinshöhe auf einem niedrigen Niveau, leihen sich auch Banken untereinander zu günstigen Konditionen Geld.

Die aktuelle Niedrigzinsphase (Stand: Februar 2017) wird mit diesen Instrumenten von der EZB direkt beeinflusst, und das ist auch so gewollt. Das vorrangige Ziel ist die Stabilisierung bzw. Stärkung der Wirtschaft. Die niedrige Inflation und das Wirtschaftswachstum haben die EZB dazu veranlasst, die Konjunktur über die Geldpolitik zu beeinflussen.

Grundsätzlich versucht die EZB den Leitzins zu senken, wenn die Inflation zu niedrig ist. Eine Inflationsrate von etwa zwei Prozent wird von der EZB angestrebt. Bildquelle: kreditmacher.info

Um den Konsum und Investitionen zu steigern und damit die Wirtschaft zu stärken, hat die EZB die oben genannten Zinsen gesenkt. Die aktuell auf einem historisch niedrigen Stand stehenden Zinsen veranlassen die Banken ebenfalls, ihre Konditionen anzupassen. Der Leitzins (Hauptrefinanzierungssatz) liegt bei aktuell null Prozent (Stand: 25.02.2017). Die Inflationsrate soll ebenfalls auf einem stabilen Level von ungefähr zwei Prozent gehalten werden, um das Wirtschaftswachstum zu stabilisieren.

Um rentabel zu bleiben, müssen Banken reagieren, die Zinsen senken, und es kommt mehr Geld in Umlauf. Durch geringe Zinsen werden die Verbraucher angeregt, mehr Kredite aufzunehmen. Das erhaltene Geld fließt entweder in Form von Einnahmen durch den Konsumenten oder mittels Investitionen in die Wirtschaft. Zu sparen wird gleichzeitig unattraktiver, da die Zinsen für die Kunden nicht hoch genug sind. Die Zinsen für fast alle Sparanlagen sind also so niedrig, weil die Verbraucher zu mehr Konsum angehalten werden sollen.

Soweit sieht es in der Theorie der Finanzexperten der EZB aus. Ob die Maßnahmen tatsächlich die gewünschte Wirkung erzielen, ist auch aufgrund der Komplexität der globalen Wirtschaft (noch) nicht genau zu sagen. Die Zeiten sind allerdings günstig für Kreditnehmer. Mit unserem Fachwissen stellen wir Ihnen bei kreditmacher.info die besten Angebote zur Verfügung.

Bildquellen:

- 1599686sv – 402696376 / Shutterstock.com

- ImageFlow – 435166141 / Shutterstock.com

- Antonio Guillem – 453841888 / Shutterstock.com

- telesniuk – 296954561 / Shutterstock.com